¿Qué es ENISA y por qué es un instrumento de apalancamiento interesante?

ENISA es una empresa pública que financia proyectos empresariales innovadores mediante préstamos participativos. Estos préstamos no exigen avales personales, sino que se subordinan a la banca tradicional y suelen ir ligados a la evolución real del negocio, lo que libera presión de caja y refuerza la imagen financiera de la empresa sin diluir el equity de los socios.

En el entorno 2025/2026, ENISA gestiona un presupuesto de 303 millones de euros bajo el mecanismo FEPYME, de manera que se dispondrá de mayor capacidad para financiar a más empresas, incrementando así el ticket medio por operación. Además, la disponibilidad continua de fondos durante todo el año garantizará una reducción de los plazos de resolución.

Para muchas startups y pymes innovadoras, esto convierte a ENISA en la pieza que permite cerrar rondas, completar coinversión privada o acelerar la inversión de CAPEX, desarrollo y marketing, entre otros, para expandir y escalar tu modelo de negocio.

Líneas ENISA de referencia en 2026

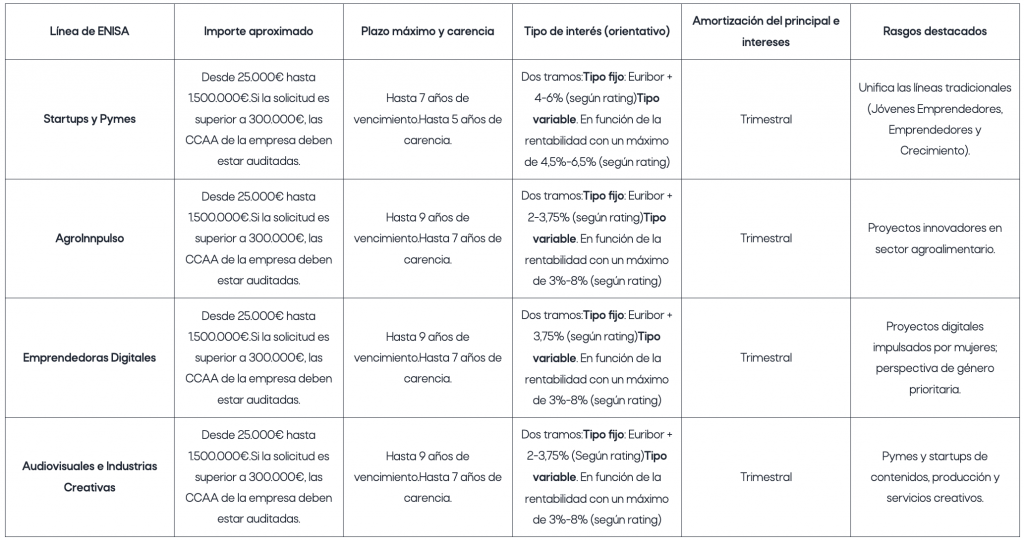

ENISA ha unificado sus líneas tradicionales (Jóvenes Emprendedores, Emprendedores y Crecimiento) en una única línea denominada “Startups y pymes”, pensada para empresas innovadoras en distintas fases de madurez. Sus rasgos clave son:

- Importe: desde 25.000 € hasta 1,5 M€, en función de los fondos propios y la estructura financiera analizada por ENISA y valorada por el Comité de Inversiones o, en su caso, también por el Consejo de Administración cuando las operaciones son superiores a los 300.000€.

- Plazo y carencia: el vencimiento máximo se sitúa en 7 años, con hasta 5 años de carencia del principal en muchos casos, lo que facilita devolver el préstamo en etapas en las que la empresa ha alcanzado cierta tracción en el mercado y puede generar cash-flow positivo.

- Tipo de interés: cuenta con dos tramos, un tramo fijo de euríbor + 4 – 6% y un tramo variable, ligado a la rentabilidad de la empresa, con horquillas máximas que oscilan entre el 4,5–6,5%, según rating.

El tipo de interés de 2º tramo se calcula de la siguiente manera:

Tipo variable = (BAI / Fondos Propios Medios*100) -Tipo fijo aplicado

Si la empresa tiene resultado negativo a lo largo del periodo, el tipo variable sería del 0%.

- Sin garantías personales: la financiación es subordinada, de manera que no computa en CIRBE como un préstamo bancario estándar y no exige avales de socios. De esta manera, la garantía de tu préstamo ENISA está únicamente en la viabilidad del propio negocio.

- Comisión de apertura del 0,5%.

Líneas específicas para 2026.

Además de la línea general, ENISA mantiene y refuerza varias líneas sectoriales o de colectivo que se espera que sigan activas dentro del escenario previsto para 2026, ligadas en parte a FEPYME y a convenios con ministerios. Entre las más relevantes:

- AgroInnpulso: apoyo a proyectos innovadores del sector agroalimentario y medio rural, con base tecnológica, con el objetivo de desarrollar una transformación digital en un sector arraigadamente tradicional. Esta línea contempla importes desde 25.000 € hasta 1,5 M€ y periodos de vencimiento de hasta 9 años con carencias de hasta 7 años.

- Audiovisual e Industrias Culturales y Creativas: esta línea está enfocada en proyectos de producción, contenidos, tecnología audiovisual y modelos de negocio creativos, también con importes desde 25.000 € hasta 1,5 M€ y con las mismas condiciones que el resto de las líneas específicas en cuanto a vencimiento y carencia se refiere.

- Emprendedoras Digitales: esta línea está orientada a proyectos liderados por mujeres en el ámbito digital, con el objetivo de reducir la brecha de género en el ámbito del emprendimiento. Para ello, al menos debe haber una o varias mujeres con posición de liderazgo en el accionariado, órgano de administración y/o equipo directivo. Esta línea abarca importes desde 25.000 € hasta 1,5 M€, y cuenta con las mismas condiciones que el resto de las líneas específicas en cuanto a vencimiento y carencia se refiere.

Todas las líneas específicas (AgroInnpulso, Audiovisual e Industrias Culturales y Creativas, y Emprendedoras Digitales) cuentan con una comisión de apertura fija del 0,5%. Además,tampoco se requiere de avales ni garantías personales.

A modo de resumen, cabe destacar la siguiente tabla en la que se exponen las líneas principales de ENISA y sus apartados clave y condiciones:

¿Qué empresas pueden solicitar las líneas ENISA 2026?

Las líneas ENISA se dirigen a startups y pymes con sede en España, personalidad jurídica propia y un modelo de negocio innovador y con ventajas competitivas claras frente al mercado.

A nivel general, se exige cofinanciación (los fondos propios deben ser al menos equivalentes a la cuantía del préstamo) y una estructura financiera equilibrada, además de cuentas depositadas y, por encima de ciertos importes, auditoría de cuentas externa. De esta forma, una empresa que cumpla con estas características denota un importante síntoma de salubridad financiera y buena diligencia técnica, por lo que sería óptima para solicitar un préstamo ENISA.

¿Cuál es el timing ideal para solicitar las líneas ENISA 2026?

El mejor momento para plantear ENISA sería cuando la empresa haya validado su propuesta de valor mínima y disponga de fondos propios suficientes para cumplir con los ratios exigidos (o lo hará en el corto plazo mediante una ampliación de capital).

Presentarlo demasiado pronto (sin mercado testado, sin estructura financiera clara o sin cofinanciación) reduce opciones de aprobación y puede consumir un tiempo valioso del equipo. No obstante, aquellas empresas sin histórico que estén en proceso de cerrar una ronda de financiación pueden acompañar la inversión de la ronda mediante el apalancamiento que supone la obtención de un préstamo ENISA.

A nivel de calendario, el nuevo marco FEPYME y la disponibilidad del presupuesto suavizan la estacionalidad clásica de ENISA, permitiendo planificar las solicitudes en función de los hitos internos que haya conseguido la empresa (ronda cerrada, lanzamiento de producto, contratos clave) más que de las ventanas presupuestarias condicionadas por la aprobación de los Presupuestos Generales del Estado.

De esta manera, se presenta un ejercicio 2026 donde, gracias a la apertura del nuevo fondo FEPYME, la financiación pública de ENISA para startups y pymes innovadoras en España jugará un papel fundamental para financiar el escalado e innovación del ecosistema emprendedor español.

Conclusiones

En un contexto en el que ENISA se ha convertido en una palanca clave para financiar la innovación, la diferencia entre lograr o no la aprobación suele estar en cómo se plantea el proyecto, no sólo en si la idea es buena.

¿Cómo te podemos ayudar desde Andseed?

Tras haber ayudado a más de 200 startups y pymes a conseguir financiación ENISA, en Andseed conocemos las claves para obtener esta financiación pública.

Analizamos tu histórico, tu roadmap y tus necesidades de caja para ver qué importe tendría sentido. Con esto presente, te ayudaremos a:

1. Validar si el proyecto cumple con los requisitos de innovación, tracción y estructura financiera que ENISA espera ver.

2. Diseñar una memoria coherente y orientada a hitos, alineada con los criterios de análisis de ENISA y con las necesidades reales de caja del negocio.

3. Orientar qué documentación necesitas para superar las distintas fases del proceso en tiempo y forma.

Si buscas ayuda para preparar tu ENISA, puedes solicitar aquí una valoración gratuita y sin compromiso para valorar si tu proyecto tiene encaje con esta financiación. En Andseed te ayudaremos a preparar una propuesta sólida, solvente y estaremos contigo desde el principio hasta el final del proceso.