Emprender en España es un sueño al alcance de la mano, pero transformarlo en realidad requiere algo más que una idea brillante: necesita una base financiera sólida. La financiación adecuada es el combustible que impulsa la innovación y convierte una visión en una empresa sostenible. Sin embargo, para las startups, el camino hacia la financiación a menudo está lleno de obstáculos, desde la falta de historial crediticio hasta la ausencia de garantías sustanciales. Por eso, comprender las diversas opciones de financiación disponibles y elegir la que mejor se adapte a las necesidades específicas de cada proyecto es crucial para el éxito.

El panorama financiero ofrece múltiples alternativas para obtener los recursos necesarios. Desde la financiación propia y las rondas de inversión hasta los préstamos bancarios y las ayudas públicas, cada opción presenta sus propias ventajas y desafíos. El acceso al capital es un elemento clave que determina la viabilidad y el crecimiento de un negocio en sus primeros años.

A continuación, exploraremos las diferentes opciones de financiación disponibles para las empresas de nueva creación, te mostraremos cómo identificar la mejor alternativa para tu proyecto y te daremos consejos para evitar errores comunes al tomar esta importante decisión. Descubre cómo convertir tu sueño empresarial en una historia de éxito en España, eligiendo la estrategia de financiación perfecta.

Principales opciones de financiación para empresas de nueva creación

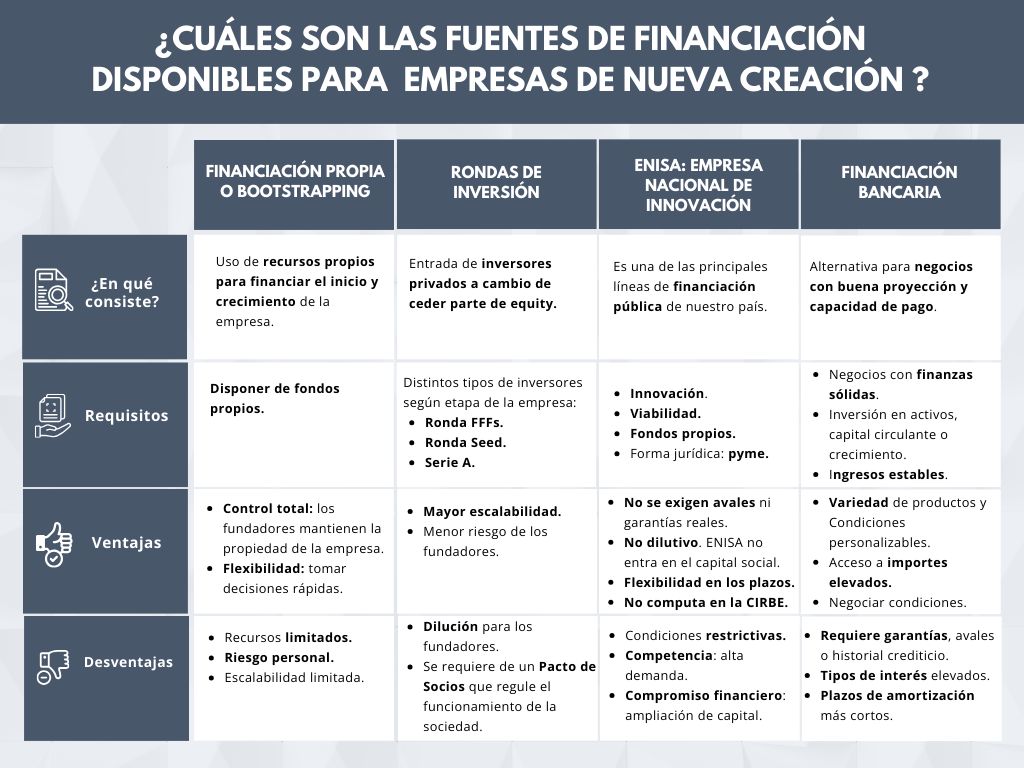

1. Financiación propia o bootstrapping

El bootstrapping se refiere al uso de recursos propios para financiar el inicio y crecimiento de una empresa. Es una opción que permite mantener el control total de la empresa, pero tiene también sus limitaciones, ya que el riesgo es asumido en su totalidad por los fundadores de la compañía.

Ventajas:

- Control total: los fundadores mantienen la propiedad de la empresa sin dar cabida a nuevos inversores externos que pasen a formar parte del capital social de la compañía.

- Flexibilidad: permite tomar decisiones rápidas sin necesidad de consultar a terceros.

Desventajas:

- Recursos limitados: la falta de recursos puede a veces ralentizar el crecimiento de la compañía.

- Riesgo personal: puede poner en riesgo los ahorros personales y generar tensiones financieras a los fundadores.

- Escalabilidad limitada: dificulta la expansión rápida en mercados competitivos.

El bootstrapping puede ser una opción adecuada para empresas con costes iniciales bajos, como negocios digitales o servicios de consultoría, donde la inversión inicial es mínima y los beneficios pueden reinvertirse rápidamente.

2. Rondas de inversión

Generalmente, las startups se caracterizan por realizar rondas de inversión en la que dan entrada a inversores privados a cambio de ceder parte de equity. No obstante, a la hora de plantear una ronda de inversión es importante saber que existen distintos tipos de inversores en función de la etapa en la que se encuentre la compañía. Algunas de las etapas más relevantes en el ciclo de vida de una startup son:

- Ronda FFFs: esta ronda es la más inicial de todas. En este momento, la empresa suele estar recién creada y los emprendedores recurren a gente de su entorno (Friends, Family and Fools) que estén dispuestos a invertir en los momentos más incipientes de la compañía, cuando no hay indicadores de product-market-fit.

- Ronda Seed: una vez la empresa tiene su MVP y, en su caso, algo de métricas, suele ser habitual que se lance una ronda Seed en la que se dé cabida a Business Angels y/o VCs que entren en fases iniciales. Estos nuevos recursos permitirán terminar de validar el product-market-fit.

- Serie A: cuando la empresa valida su modelo de negocio y ya hay métricas relevantes que indican que claramente hay product-market-fit, se puede abrir una primera ronda de crecimiento (conocida como Serie A, a la que seguirían la Serie B, C… si hubiese rondas posteriores). En estas rondas, los inversores que entran son los VCs, ya que las cantidades solicitadas suelen ser elevadas. Además, suele ser habitual que los VCs tiendan a coinvertir con el objetivo de diversificar su riesgo.

En todo caso, antes de abrir una ronda de inversión, es fundamental que los emprendedores analicen bien los potenciales inversores a los que pueden dirigirse en función de su etapa y modelo de negocio. Asimismo, es fundamental tener en cuenta que una ronda de inversión que se cierra satisfactoriamente puede tardar entre 5 y 7 meses en cerrarse desde que se inician los contactos con los inversores.

Por último, y no menos importante, es fundamental preparar de manera profesional los deliverables necesarios (Deck, Business Plan, Data Room, Pacto de Socios, Termsheet…) para trasladar adecuadamente la oportunidad de inversión a los inversores privados, y que la ronda de inversión responda a estándares del mercado venture capital.

Ventajas:

- Mayor potencial escalabilidad: al dar entrada a inversores privados, la empresa dispondrá de más capital y podrá plantear un crecimiento más rápido y potencialmente escalable.

- Menor riesgo de los fundadores: los fundadores no tendrán que poner recursos propios, por lo que el riesgo patrimonial asumido por ellos será menor.

Desventajas:

- Dilución: los inversores pondrán dinero a cambio de recibir participaciones sociales de la compañía. Por tanto, se generará una dilución para los fundadores.

- Pacto de Socios: al tener nuevos accionistas en la compañía, los inversores pedirán (generalmente) firmar un Pacto de Socios en el que se regulen cuestiones relevantes en el funcionamiento de la sociedad, estableciendo algunas nuevas obligaciones a los fundadores.

En definitiva, las rondas de inversión suelen ser recomendables en aquellos casos en los que las empresas quieran acelerar su crecimiento. Aunque genere dilución para los fundadores, si la empresa crece rápido y se revaloriza notablemente, puede hacer que las participaciones sociales de los fundadores puedan llegar a valer mucho más.

3. ENISA: financiación pública para startups y pymes innovadoras

ENISA es una empresa pública que ofrece financiación a pymes y startups mediante la concesión de préstamos participativos, sin exigir garantías ni avales.

En España, existen diversas fuentes de financiación pública para empresas de nueva creación. No obstante, ENISA es una de las principales líneas de financiación pública de nuestro país, por lo que procedemos a continuación a detallar sus características:

Líneas de financiación:

- ENISA Jóvenes Emprendedores:

- La empresa debe haberse constituido, como máximo, 24 meses antes de la solicitud.

- La mayoría del capital social tiene que estar en manos de personas físicas de edad no superior a 40 años.

- Los socios tendrán que aportar, vía capital o a través de fondos propios, al menos un 50% del préstamo.

- El importe a solicitar va desde 25.000€ a 75.000€.

- El vencimiento máximo del préstamo será de 7 años.

- La carencia máxima en la devolución del principal será de 5 años.

- ENISA Emprendedores:

- La empresa debe haberse constituido, como máximo, 24 meses antes de la solicitud.

- No existe límite de edad para los socios.

- Los fondos propios han de ser, como mínimo, equivalentes a la cuantía del préstamo solicitado.

- El importe a solicitar va desde 25.000€ a 300.000€

- El vencimiento máximo del préstamo será de 7 años.

- La carencia máxima en la devolución del principal será de 5 años.

- ENISA Línea Crecimiento:

- Dirigida a proyectos empresariales en fase de expansión o en vías de lograr una mejora competitiva disruptiva.

- Los fondos propios han de ser, como mínimo, equivalentes a la cuantía del préstamo solicitado.

- Para préstamos de más de 300.000€, será necesario auditar las cuentas anuales del último ejercicio cerrado y que ésta sea favorable.

- El importe a solicitar va desde 25.000€ a 1.500.000€.

- El vencimiento máximo del préstamo será de 9 años.

- La carencia máxima en la devolución del principal será de 9 años.

- ENISA Línea Agroinnpulso:

- Dirigida a impulsar la transformación digital de las empresas del sector agroalimentario y del medio rural.

- Los fondos propios han de ser, como mínimo, equivalentes a la cuantía del préstamo solicitado.

- Para préstamos de más de 300.000€, será necesario auditar las cuentas anuales del último ejercicio cerrado y que ésta sea favorable.

- El importe a solicitar va desde 25.000€ a 1.500.000€.

- El vencimiento máximo del préstamo será de 9 años.

- La carencia máxima en la devolución del principal será de 7 años.

- ENISA Línea Emprendedoras Digitales:

- Dirigida a impulsar el emprendimiento digital femenino.

- Los fondos propios han de ser, como mínimo, equivalentes a la cuantía del préstamo solicitado.

- Para préstamos de más de 300.000€, será necesario auditar las cuentas anuales del último ejercicio cerrado y que ésta sea favorable.

- El importe a solicitar va desde 25.000€ a 1.500.000€.

- El vencimiento máximo del préstamo será de 9 años.

- La carencia máxima en la devolución del principal será de 7 años.

- ENISA Línea Audiovisual e Industrias Culturales y Creativas:

- Dirigida a impulsar empresas que operen en estos sectores.

- Los fondos propios han de ser, como mínimo, equivalentes a la cuantía del préstamo solicitado.

- Para préstamos de más de 300.000e, será necesario auditar las cuentas anuales del último ejercicio cerrado y que ésta sea favorable.

- El importe a solicitar va desde 25.000€ a 1.500.000€.

- El vencimiento máximo del préstamo será de 9 años.

- La carencia máxima en la devolución del principal será de 7 años.

- ENISA Línea DANA:

- Dirigida a impulsar empresas que hayan sufrido daños graves por la DANA y que operen en los territorios incluidos.

- Ser una PYME, conforme a la definición de la UE.

- La sociedad deberá haber sido constituida antes del 28 de octubre del 2024 y encontrarse en funcionamiento en el momento anterior a esa fecha.

- Tener domicilio social o instalaciones afectadas en los municipios recogidos en el Anexo del Decreto-Ley 6/2024.

- El importe a solicitar va desde 25.000€ a 150.000€.

- El vencimiento máximo del préstamo será de 7 años y 2 de carencia en la devolución del principal.

¿Qué requisitos generales tienen que cumplir las empresas que quieran optar a la financiación de ENISA?

- Innovación: modelo de negocio innovador o con ventajas competitivas claras.

- Viabilidad: demostrar la viabilidad técnica y económica del proyecto.

- Fondos propios: los socios deben realizar aportaciones dinerarias que sean, como mínimo, equivalentes a la cuantía del préstamo solicitado (salvo en la Línea Jóvenes Emprendedores en la que el mínimo de fondos propios requerido será el 50% de la cantidad solicitada).

- Forma jurídica: ser una pyme constituida como sociedad mercantil, con domicilio social en España.

Ventajas:

- Sin garantías: no se exigen avales personales ni garantías reales.

- No dilutivo: los socios no pierden porcentaje accionarial, ya que ENISA no entra en el capital social de la empresa.

- Flexibilidad: plazos de amortización de hasta 9 años y carencia en la devolución del principal de hasta 7 años.

No computa en la CIRBE, lo que hace que sea muy combinable con financiación bancaria.

Desventajas:

- Requisitos estrictos: necesidad de demostrar un modelo de negocio innovador y viable.

- Competencia: alta demanda y proceso de evaluación riguroso.

- Compromiso financiero: ENISA es una herramienta de co-financiación, por lo que casi siempre, antes de conceder la financiación, le requerirá a las empresas que realicen una ampliación de capital (para aumentar sus fondos propios) o que la hayan realizado poco antes a la solicitud).

4. Financiación bancaria

Además de las líneas de financiación pública (como ENISA), las empresas de nueva creación pueden acceder a préstamos y productos financieros ofrecidos por bancos comerciales. Estas opciones suelen tener condiciones más estrictas, pero pueden ser una alternativa viable para negocios con buena proyección y capacidad de pago.

Opciones más comunes:

- Préstamos para emprendedores y pymes: productos diseñados para financiar inversión inicial, equipamiento o expansión.

- Líneas de crédito: permiten a la empresa acceder a dinero de manera flexible, pagando intereses solo por la cantidad utilizada.

- Leasing y renting: alternativas de financiación para la adquisición de equipos, vehículos o maquinaria sin realizar una gran inversión inicial.

¿A quién va dirigida esta financiación?

- Emprendedores y pymes con historial financiero sólido o garantías suficientes.

- Empresas con necesidades de inversión en activos, capital circulante o crecimiento.

- Negocios con capacidad de generar ingresos estables para asumir pagos regulares de deuda.

Ventajas:

- Mayor variedad de productos y condiciones personalizables según el perfil del negocio.

- Acceso a importes elevados si se cumplen los requisitos bancarios.

- Posibilidad de negociar condiciones y plazos según la relación con el banco.

Desventajas:

- Requiere garantías, avales o historial crediticio para ser aprobado.

- Tipos de interés generalmente elevados.

Plazos de amortización más cortos que la mayoría de líneas de financiación pública.

En general, la financiación bancaria tradicional es una opción a considerar para empresas con cierta estabilidad y capacidad de pago, aunque puede ser más restrictiva en comparación con las líneas de financiación pública.

Banca especializada en startups:

En los últimos años, varios bancos españoles han creado divisiones especializadas en startups, entre los que destacan:

- BStartup de Banc Sabadell.

- Dayone de Caixabank.

- Santander Startups.

Cómo elegir la mejor financiación y evitar errores de planificación financiera

Seleccionar la fuente de financiación adecuada es clave para garantizar la estabilidad y crecimiento de una empresa de nueva creación. Sin embargo, no todas las opciones se adaptan a todos los negocios, por lo que es fundamental evaluar ciertos factores antes de tomar una decisión.

Factores clave para elegir la mejor financiación:

- Monto de financiación requerido.

- Fase del negocio.

Tiempos de acceso al capital. - Riesgo y coste de la financiación.

Errores comunes al buscar financiación:

- No calcular correctamente la liquidez necesaria.

- Depender de una sola fuente de financiación.

- No preparar una propuesta sólida para atraer inversores.

- No evaluar bien las condiciones de los préstamos.

La financiación como clave del éxito empresarial

La financiación es un pilar fundamental para el éxito de cualquier empresa de nueva creación en España. Desde el bootstrapping, las ronda de inversión, la financiación bancaria o las ayudas públicas, cada opción tiene ventajas y desventajas que deben evaluarse cuidadosamente.

Por este motivo, desde el inicio del proyecto, es fundamental realizar una buena planificación financiera y contar con un business plan profesional en el que se plasme en detalle la estrategia de crecimiento de la compañía, las necesidades de financiación planteadas y seleccionar qué fuente de financiación es adecuada para cada etapa.