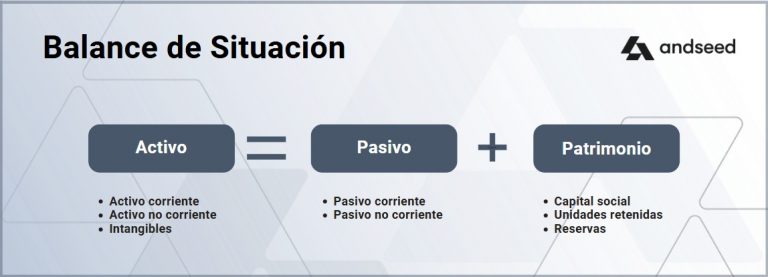

El balance de situación es uno de los principales estados financieros, pues refleja la situación económica y financiera de tu compañía en un momento determinado del tiempo. La estructura del balance se fundamenta en la siguiente ecuación:

Activo = Patrimonio Neto + Pasivo

Estructura del Balance de Situación

Esta relación garantiza que el balance siempre esté equilibrado, reflejando tanto el origen como el destino de los recursos financieros de la empresa. Para poder interpretarlo, es importante conocer sus componentes.

1. Activo

Está compuesto por el conjunto de bienes y derechos de los que es titular la empresa. Es todo aquello de lo que dispone la empresa y que emplea en la actividad de la compañía.

1.1. Activo no Corriente (fijo)

Son los activos fijos que posee la empresa y que, se espera que permanezcan durante más de un año, sin poder convertirse en efectivo durante los 12 meses siguientes.

- Inmovilizado Material: bienes físicos que la empresa necesita para realizar su actividad, como edificios, oficinas, instalaciones, maquinarias, prototipos, vehículos o mobiliario.

- Inmovilizado Intangible: activos que no tienen una forma física pero que son esenciales para la generación de ingresos y el desarrollo de la actividad empresarial. Por ejemplo, la propiedad industrial, el fondo de comercio y las aplicaciones informáticas. Son una de las principales partidas en innovación, ya que todos los recursos destinados a investigar y desarrollar deben cuantificarse y recogerse en esta partida, dando un valor tangible a estas inversiones.

- Activo por impuesto diferido: representan beneficios fiscales que podrán recuperarse en el futuro. Estos beneficios pueden venir por pérdidas acumuladas que pueden usarse para compensar impuestos en años posteriores. También de diferencias temporales deducibles, como gastos contables que aún no son deducibles fiscalmente pero lo serán después. Estos activos deben comenzar a recogerse en el momento en el que la compañía tiene visos de comenzar a compensar las pérdidas.

- Inversiones Financieras: inversiones financieras a largo plazo, como participaciones accionariales en otras empresas.

1.2. Activo Corriente (circulante)

Son aquellos derechos de cobro que se van a liquidar en el corto plazo.

- Clientes: partidas pendientes de cobro tras la facturación de un producto o servicio de la compañía. La evolución de esta partida mensualmente o anualmente es muy relevante: si la partida crece más que las ventas puede que se haya producido una extensión de los periodos de cobro, o puede indicar que estamos teniendo problemas para cobrar en plazo y viceversa.

- Existencias: productos que se encuentran en el almacén de la compañía y cuyo fin es ser vendidos. Es importante entender los periodos de aprovisionamientos de la compañía para evaluar cómo de líquidas son esas existencias.

- HP Deudora: derecho de cobro frente a la Administración Pública, como subvenciones o impuestos.

- Periodificaciones a corto plazo: esta partida representa gastos satisfechos de productos o servicios que van a devengarse durante un plazo futuro. Por ejemplo, si se paga un seguro anual de 1.200€, es un gasto que debe repartirse durante el año, de modo que habría 100€ en gasto del primer mes, y 1.100€ en periodificaciones.

- Tesorería: recoge tanto el efectivo de la caja como en las cuentas bancarias de la compañía.

2. Patrimonio Neto

Representa la financiación propia de la empresa. Sin embargo, las subvenciones no imputadas no forman parte de los fondos propios, pero sí del patrimonio neto.

Dentro de los fondos propios encontramos:

-

Capital Social: refleja las aportaciones realizadas por los socios de la empresa. Estas aportaciones pueden ser dinerarias (dinero en efectivo) o no dinerarias (bienes, derechos, etc.), y sirven como base económica para iniciar/continuar operaciones y como garantía frente a terceros.

Prima de emisión/asunción: es el sobreprecio que los nuevos accionistas deben pagar por las acciones emitidas por encima de su valor nominal cuando, por ejemplo, se realiza una ampliación de capital. Este concepto busca proteger a los accionistas antiguos evitando que su participación se diluya con la entrada de nuevos socios.

-

Reservas: son beneficios acumulados no distribuidos entre los socios que se mantienen en la empresa para fortalecer su capital o cubrir posibles pérdidas futuras.

-

Resultado Ejercicio: corresponde al beneficio o pérdida generada por la empresa durante el período contable. Este resultado puede ser distribuido entre los socios como dividendos o retenido para formar parte de las reservas.

-

Subvenciones: son aportaciones externas destinadas a financiar proyectos específicos y que están pendientes de imputar al ejercicio

3. Pasivo

Representa las deudas y obligaciones de pago que la empresa tiene con terceros, ya sea con entidades bancarias o con los propios proveedores y acreedores.

3.1. Pasivo no corriente

Representa los pasivos con menor grado de exigibilidad debido a que su vencimiento de pago supera el año. Aquí se pueden incluir préstamos bancarios a largo plazo, arrendamientos financieros a largo plazo y pasivos por impuestos diferidos (obligaciones fiscales con la Administración Pública que se pagarán en ejercicios futuros).

3.2. Pasivo corriente

Incluye las obligaciones financieras relacionadas con la operativa diaria de la empresa y, que deben liquidarse en un plazo inferior a un año.

- Deudas a corto plazo con entidades de crédito: obligación financiera con entidades bancarias que deben ser liquidadas en los siguientes 12 meses.

- Proveedores: facturas pendientes de pago a empresas por compras de bienes o servicios para la actividad diaria de la empresa.

- Acreedores: obligaciones a corto plazo que la empresa tiene con terceros, excluyendo a los proveedores comerciales. Por ejemplo, el gasto de asesoría, gestoría, alquiler, etcétera.

- Remuneraciones pendientes de pago: obligaciones de pago a trabajadores que forman parte de la plantilla de la empresa.

- HP Acreedora: deudas con la administración tributaria, como IVA, retenciones laborales o impuesto de sociedades pendientes de pago.

Ratios Financieros

Una vez definida y conocida la estructura del balance, es importante conocer qué relaciones existen dentro del balance, de esta manera serás capaz de analizar y entender cuál es la salud financiera de tu compañía. Para ello, puedes calcular los ratios que se exponen a continuación.

Fondo de Maniobra: mide la capacidad de una empresa para cubrir sus obligaciones a corto plazo con sus activos corrientes. Lo ideal es que el fondo de maniobra sea positivo, ya que esto indicará que la compañía tiene los recursos suficientes para cumplir sus obligaciones cercanas. Si fuese negativo, la situación podría desencadenar en problemas de liquidez.

Se calcula de la siguiente manera:

Fondo de maniobra= Activo Corriente – Pasivo Corriente

Necesidades Operativas de Fondos (NOF): representan la inversión que necesita tu empresa para financiar sus operaciones diarias de la operativa.

NOF = Clientes + Existencias + Caja OPERATIVA – Proveedores

Equilibrio financiero: FM vs NOF

La relación entre ambos conceptos permite evaluar la salud financiera de la empresa, permitiendo evaluar posibles tensiones de liquidez y tomar decisiones a tiempo.

- FM > NOF: tu empresa es capaz de cubrir sus operaciones y, además, tiene liquidez para otras cuestiones, generando un superávit de tesorería.

- FM < NOF: hay un déficit de recursos para financiar tanto las operaciones diarias de la empresa como para afrontar la devolución de las deudas vigentes a corto plazo (préstamos, líneas de crédito, etcétera).

- FM = NOF: situación de equilibrio donde se cubren exactamente las necesidades operativas, sin tener margen para imprevistos.

Ratio de Liquidez: mide si los activos que tienen capacidad de convertirse a corto plazo en dinero, son suficientes para cubrir sus deudas.

Ratio de liquidez = Activo Corriente / Pasivo Corriente

- < 1: tu empresa no puede pagar sus deudas a corto plazo implicando un riesgo de suspensión de pagos.

- 1-1.5: hay escasez de liquidez; si no se venden algunas existencias o surgen problemas de cobro, encontramos el riesgo de suspensión de pagos.

- 1.5-2: valor óptimo, existiendo suficiente liquidez y manteniendo un margen de seguridad.

- > 2: existe un exceso de liquidez, lo que podría indicar una gestión ineficiente de los recursos al mantener activos improductivos.

Ratio de Solvencia: muestra si la compañía tiene activos suficientes para cubrir sus deudas.

Ratio de liquidez = Activo Total / Pasivo Total

- < 1: tu empresa se encuentra en situación de inestabilidad financiera, ya que aún liquidando todo su activo no podría atender la devolución de sus deudas.

- 1-1.5: aunque tu empresa puede hacer frente a sus deudas,puede encontrarse cerca de una situación de riesgo.

- 1.5-2: valor óptimo. Tu compañía tiene suficiente capacidad para afrontar las deudas, sin demasiada acumulación de activos.

- > 2.5: la empresa tiene un nivel de solvencia muy alto.

Autonomía Financiera: mide la capacidad de tu empresa para financiarse con dinero propio. Un nivel bajo indica que la empresa depende en gran medida de financiación externa. Por el contrario, cuando la compañía tiene este ratio elevado, proporciona estabilidad e independencia financiera.

Autonomía financiera= Patrimonio Neto / Pasivo Total

Ratio de Endeudamiento: muestra cuánto depende la empresa del dinero prestado (préstamos y otras deudas) frente al dinero propio. Un valor elevado aumenta el riesgo de la capacidad de pago y limita el acceso a nueva financiación. Un nivel bajo puede limitar el crecimiento y la rentabilidad de los recursos propios.

Ratio de endeudamiento = Pasivo Total / Patrimonio Neto

Rentabilidad financiera: mide el beneficio obtenido por la empresa en relación a los recursos propios invertidos. Un valor alto indica que la empresa está utilizando eficientemente el capital de los accionistas para generar beneficios. Un ROE bajo puede señalar problemas en la gestión de la empresa o en su modelo de negocio.

Rentabilidad Financiera = Resultado del Ejercicio / Patrimonio Neto